|

�Ї�����늳�늳��ИI���^�磬����2014����ǰ��Ҫ�������M����ИI������늳صĮa���������ޡ�2014���ԁ�����������Դ��܇�ИI�Ŀ��ٱ��l�O��ش̼���늳؏S�̺����M���ߔU�a�Ą�������2014���°����𣬄���늳ؼ��Ȯa�ܭh�ȏͺ������_��25%���μ��a��2014��1����1.7GWh���ӵ�2018��1���ȵ�40GWh���ϡ�

�mȻ����늳���δ����о���Ј�����������Դ��܇�Įa�N����Ȼ�����^�����L�����Ķ��ځ���������Դ��܇�Ј������h�h����ڄ���늳خa�ܵ����٣�����늳�߀���^�m���R�a���^ʣ�����_��2017�����늳خa���^ʣ���_��157%��

�����ϰ��꣬�Ї�����늳س�؛��22.86GWh����ͬ�ڄ���늳خa�ܼs��91.87GWh���a�������ʃH25%���S���®a�ܵ��^�mͶ�ţ���������ׄ���늳���a�܌��_200GWh�����b��400�f�v����Դ��܇����2018��a�N����4������ˮa���^ʣ�ľ�����ڃ��AӋ�y�Ծ��⡣

�A�����^ʣ

Ŀǰ������늳خa�܇��ع��^���������L�ڿ�������늳ص�����������ǧGWh�������F�Юa������U�a��10�����ܝM�㹩��������Ӌ��ȫ�����늳صĿ�����2016���21GWh���L��2030���1300GWh��15��ȏͺ������_35%������ИI�ȵ����^��I߀�кܴ�ĔU�a���g��

�c��ͬ�r������늳ؔU�a���ڼs2-3�꣬�ҳʬF�}�_ʽ���L�����c������Դ��܇������s���Ա��^�������ٶȳ��m���L��늳���I��ǰ����a�ܓ�ռ�Ј���λҲ�Ǻ���Q�ߡ��M��Ŀǰ̎���^ʣ���棬�����^��I����ͨ�^Ҏģ���ݽ��ͳɱ������͑����Ķ���߮a���������Mһ�����ͳɱ������F������ѭ�h���ԫ@ȡ������~�ȴ��ИI���c������

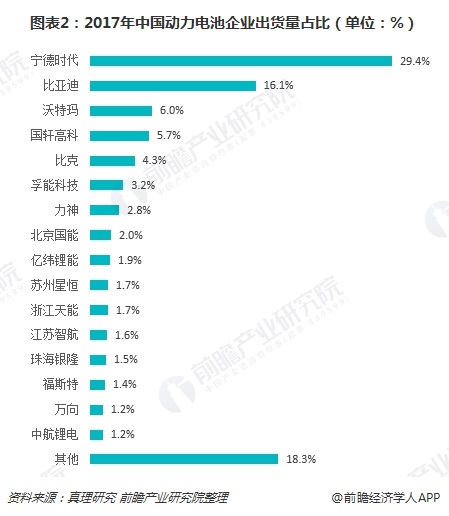

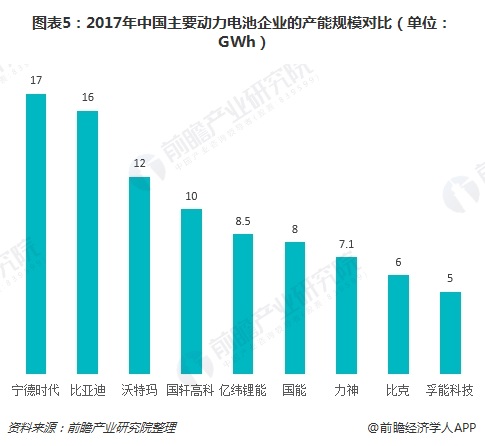

���ԣ��U�a�����c�������L�e���Ǯa���A�����^ʣ����Ҫԭ���^���A�����^ʣ�Ԍ�����ɂ��Y���������Ј����ж��h���ڮa�ܼ��жȣ���С�S�����R���֡�2017����Ȅ���늳ؿ���؛����33.5GWh������ǰ��λ��ǰʮλ���Ј����жȷքe�_��61.5%��73.1%�����@Щ�S�̵Įa��ռ�Ȅt�H��34.7%��52.1%��

�ڶ���������ИI�ĔU���M�̷ž�����������С��I�ĔU���ٶȷ�����2017���DŽ���늳خa�ܼ���Ͷ�ŵ���Ҫ��ݣ�2018��֮�����늳���I�ĔU�a�M����u�ֻ�����С��I�ĔU�a�A�ڜp���������Ј����~�ڿ��������^���У���С��I�Įa����u�ɞ�oЧ�a�ܣ��c��ͬ�r���^����I�Įa����������Ȼ�S���ڸ�λ���������ֹ�������Ġ�B�������a�ܔU�����ٶȲ������p�������w���ԣ����^��I�Įa�ܿ��ܳɞ��ַ���֮��Č��H��Ч���o��

���⣬���ܘI�շ������L�����ɞ�������x��늳��^ʣ�a�ܵ���Ҫȥ�M�܃���늳ؼ��g�N��ӣ�����x��늳ر��J�������ǰ���ļ��g��Ŀǰ����Ҫ�ϵK�����늳��^�ߵijɱ����������ܼ��g���Ј������늳سɱ�����0.9Ԫ/Wh�r���߂䑪�Ãrֵ��δ��������늳صăr���Ԍ����m�ߵͣ��������^ʣ���^���ص������F�늳r�����п��g�͉������^��һ�������Ј������_��Ŀǰ�a���^ʣ�ľ��挢Ѹ�ٵõ���������Ť�D��

�Y�����^ʣ

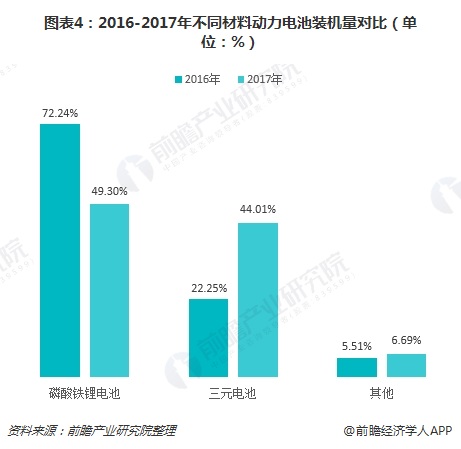

Ŀǰ�����H��������늳���I��Ҫ늳���ͻ����������F䇺���Ԫ�늳ء����Ї��Ј��������F䇺���Ԫ늳�ͬ����܇�Ä���늳ص�������2016���2017���b�Cռ�Ј�������94.5%��93.3%��

�a���^ʣͬ���w�F�ڮaƷe�ϣ���ֹ��2016����ף��҇�����늳ؿ��a�ܼs63GWh��������Ԫ늳خa��25.5GWh��ռ�ȼs40%���@һ������2017������������47%������Ԫ������u�_���Ĵ��£������F䇵Įa�܌��L��̎���^ʣ��B���AӋδ�����Ȍ������a���˳��Ј���

���⣬�Y���Ԯa��߀�w�F���Ј��Y���ϣ��Ј��������^���ĵͶˮa�܇����^ʣ��λ���^�����ٔ����^�t̎�ڹ�������Ġ�B���Įa�������ʽǶ��^�죬2017�ꌎ�r���Įa�������ʽӽ�90%���ȁ��ϵĮa�������ʳ��^40%���ИIƽ��ˮƽ�tֻ��30%���ҡ�

���ϔ�����������������ǰհ�a�I�о�Ժ��2018-2023���Ї������늳��ИI�Ј������A�y�cͶ�Y����Ҏ��������桷��

|