|

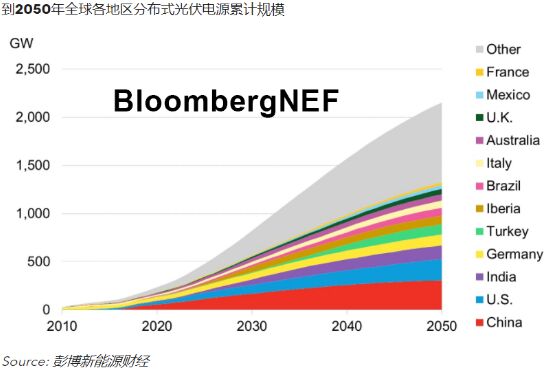

2050�꣬ȫ��ֲ�ʽ����ԴҎģ���_��2.2TW��ռȫ���Դ��Ҏģ��13%�����ߡ������Ժ����M���О��Ƿֲ�ʽ������L��������Ą������҂��H���~�������������ޡ��l���ñ�����ߵ��Ŀ��ģ�����зֲ�ʽ�������Ҏģ�AӋռ�ȃH35%�������ּ���A�yȫ��ֲ�ʽ��������Ŀ�B�ʣ��������ֲ�ʽ�⃦�lչ����Ľ���������

�ֲ�ʽ����ԴҎģ���������L���^��2050����ӋҎģ����2019���11������������֧�֣��ֲ�ʽ�����ȫ������^���н����Ե��Դ�x��Ŀǰ���ֲ�ʽ�����ȫ������^���F�����˲�Ŀ�����L��2050�꣬�̘I����I�������AӋ�_2300�f����ͥ�I���_1.67�|��

����֧�ֺͳɱ��½���ͬ�Ƅ��£�ȫ������Ј��У������������I�ͼ�ͥ�����������������Դ�x����ӡ�ȡ�������ī������������e�ݣ����ù��ʮ��Ⱦ��ܻر����̘I����Ȳ������ʳ��^15%��

�Ї���������ӡ�ȵ�Ҏģ�^��ķֲ�ʽ����Ј��˿ڻ����m����피��b����ı����h���ڰĴ��������I�ȚW�އ����Ј����Ї���ӡ�ȘI�����b����r��Ҫ�������ͽ����������ưĴ������������������������������늃r�^�ߡ�Ӳ���ɱ��^�ͣ��ҷֲ�ʽ�������֧�������^���˾�����b�C����ߡ�

����ϵ�y�N���^�ͣ����L�^����2020����2030�꣬�������_���µ������������⃦�������^�ͣ����׃��ܵĹ���I���O�١�Ȼ���� ��2050�꣬�⃦�Ŀ�Ѓ��ܵIJ���Ҏģ���_��1TWh������2030�����ă���Ҏģռ���_89%���Ї������ݺͰĴ������Ј������ռ��ٶȱ������Ј��죬��δ��ʮ�ꃦ����������Ҏģ���������L֧����

������ͨ�^�֕r늃r��̓�M늏S�a���~�����棬��t���ϵ�y���׃��ܶ����߂佛���ԣ��oՓ�Ă��Ј�������ˣ����@һ�F���������׃��δ����ʮ�꣬ȫ������Ј��У����Ã���ʮ��ȟo���ر��������������������⣬���ֹ�늷�������������ߵ�֧��Ҳ���ʹ�˂�����⃦�Ŀ��

����늃r��׃��������ϾW����ͷֲ�ʽ�l��YԴ�ṩ�o�����ի@���ĝ���������Ӱ푷ֲ�ʽ����Դ�@�������IJ��_�������ء��c������A�y��ȣ��҂��J���������،��⃦�lչ�зe�OӰ푡�

һ�M����

2.2TW

2050��ȫ��ֲ�ʽ����ԴҎģ

1TWh

2050��ȫ���Ñ�ȃ��ܲ���Ҏģ

1.9�|

2050��ȫ���b���ú����ù���Դ�ĘI������

|